PENGERTIAN LAPORAN ARUS KAS

Laporan arus kas atau statement of cashflows adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar kas perusahaan. Berdasarkan PSAK No. 2, arus kas adalah arus masuk dan arus keluar kas atau setara kas.

BAGIAN BAGIAN DALAM LAPORAN KEUANGAN

Dalam penyajiannya, laporan arus kas dapat diklasifikasikan menjadi 3 macam berdasarkan jenis kegiatan dari terjadinya arus kas masuk dan kas keluar, yaitu :

- Aktivitas operasional

Aktivitas operasional meliputi seluruh aktivitas operasional perusahaan yang berpengaruh kas dari transaksi yang masuk ke dalam penentuan laba neto. Aktivitas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan jasa, serta pembayaran kas kepada pemasok dan karyawan untuk memperoleh persediaan serta membayar beban.

- Aktivitas investasi

Aktivitas investasi pada umumnya meliputi aset tidak lancar dan termasuk membuat dan menagih pinjaman, dan memperoleh, serta melepaskan investasi dan aset berumur panjang yang produktif. Contoh aset yang biasanya digunakan pada arus kas dari aktivitas investasi, antara lain kendaraan, pembeliaan tanah, gedung, mesin, dan hak paten dan lainya.

- Aktivitas pendanaan

Aktivitas pendanaan, meliputi pos liabilitas dan ekuitas dan termasuk memperoleh kas dari kreditor dan membayar kembali jumlah pinjaman, dan memperoleh modal dari pemilik dan membeli imbal hasil, serta mengembalikan investasi mereka. Contoh arus kas dari kegiatan pendanaan, antara lain penerbitan saham biasa, dan penerbitan obligasi yang jatuh tempo lebih dari satu tahun.

AKUN AKUN PENTING DALAM LAPORAN ARUS KAS

Dalam penyusunan laporan arus kas, terdapat beberapa akun akun penting,yang perlu diperhatikan. Akun akun tersebut merupakan komponen komponen perhitungan dalam menentukan arus kas, pada bagian aktivitas operasi, kegiatan investasi, dan kegiatan pendanaan. Akun akun tersebut, antara lain:

- Valuta asing

Arus kas yang timbul dari transaksi valuta asing dicatat dalam mata uang fungsional entitas dengan mengalikan jumlah valuta asing tersebut dengan kurs antara mata uang fungsional dengan valuta asing pada tanggal transaksi arus kas. Arus kas entitas anak di luar negeri dijabarkan berdasarkan kurs antara mata uang fungsional dengan valuta asing pada tanggal transaksi arus kas.

- Bunga dan dividen

Arus kas dari bunga dan dividen yang diterima dan dibayarkan, masing masing diungkapkan secara terpisah dan diklasifikasi secara konsisten antar periode sebagai aktivitas operasi, investasi, atau pendanaan.

- Pajak penghasilan (PPh)

IAS 7 menunjukkan bahwa arus kas yang timbul dari pajak penghasilan diungkapkan secara terpisah dan diklasifikasi sebagai arus kas dari aktivitas operasi kecuali dapat diidentifikasikan secara spesifik sebagai aktivitas pendanaan dan investasi.

- Perubahan kepemilikan entitas anak dan unit bisnis lainnya

Gabungan arus kas yang timbul dari perolehan dan kehilangan pengendalian atas entitas anak atau bisnis lain disajikan secara terpisah dan diklasifikasikan sebagai aktivitas investasi.

- Transaksi nonkas

Transaksi investasi dan pendanaan yang tidak dapat dijadikan syarat penggunaan kas atau setara kas dikeluarkan dari laporan arus kas. Transaksi tersebut diungkapkan pada bagian lain dalam laporan keuangan sedemikian rupa sehingga dapat memberikan seluruh informasi yang relevan mengenai aktivitas investasi dan pendanaan tersebut.

- Kas dan setara kas

Entitas mengungkapkan komponen kas dan setara kas serta menyajikan rekonsiliasi jumlah tersebut dalam laporan arus kas dengan pos yang sama yang dilaporkan dalam laporan posisi keuangan.

- Pengungkapan lainnya

Entitas mengungkapkan jumlah saldo kas dan setara kas yang signifikan yang tidak dapat digunakan oleh kelompok usaha, beserta pendapat manajemen.

JENIS LAPORAN ARUS KAS

Dalam laporan arus kas terdapat 2 macam aliran arus kas, yaitu cash inflow dan cash outflow.

Cash inflow atau arus kas masuk adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan penerimaan kas. Selain itu, cash inflow terdiri dari hasil penjualan produk atau jasa perusahaan, penagihan piutang dari penjualan kredit, penjualan aktiva tetap yang ada, penerimaan suatu investasi dari pemilik atau saham bila perseroan terbatas, dan pinjaman atau hutang dari pihak lain.

Sedangkan, cash out flow atau arus kas keluar adalah arus kas yang terjadi dari suatu kegiatan transaksi yang dapat mengakibatkan beban pengeluaran kas. Cash out flow terdiri atas pengeluaran suatu biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain lain, pengeluaran suatu biaya administrasi umum dan administrasi penjualan, pembelian aktiva tetap, pembayaran utang perusahaan, pembayaran kembali investasi dari pemilik suatu perusahaan, pembayaran pada sewa, pajak, dividen, bunga, serta pengeluaran lainnya, dan penerimaan sewa dan pendapatan lain.

MANFAAT LAPORAN ARUS KAS

Informasi yang disajikan dalam laporan arus kas berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menggunakan arus kas dan setara kas. Hal tersebut dapat diketahui melalui pemasukan dan pengeluaran dari seluruh kegiatan operasi, transaksi investasi, transaksi pembiayaan atau pendanaan, maupun kenaikan atau penurunan bersih dalam kas suatu perusahaan selama periode tertentu.

Sementara, manfaat utama laporan arus kas adalah untuk menyediakan informasi yang relevan tentang penerimaan dan pengeluaran kas perusahaan selama satu periode, serta membantu pihak yang berkepentingan dalam menganalisa kas.

BENTUK PENYAJIAN LAPORAN ARUS KAS

Terdapat dua bentuk penyajian laporan arus kas, yang pertama metode langsung dan yang kedua metode tidak langsung. Perbedaan antara kedua metode terletak pada penyajian arus kas berasal dari kegiatan operasi.

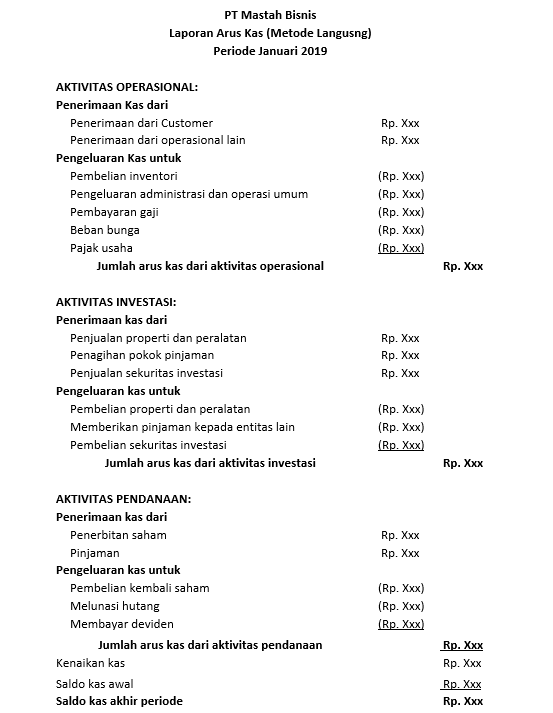

- Metode langsung (Direct method)

Metode ini disebut juga metode laporan laba rugi. Arus kas dari kegiatan operasional dirincikan menjadi arus kas masuk dan arus kas keluar sehingga mudah untuk dipahami. Metode ini menghasilkan penyajian laporan penerimaan kas dan pengeluaran kas yang ringkas.

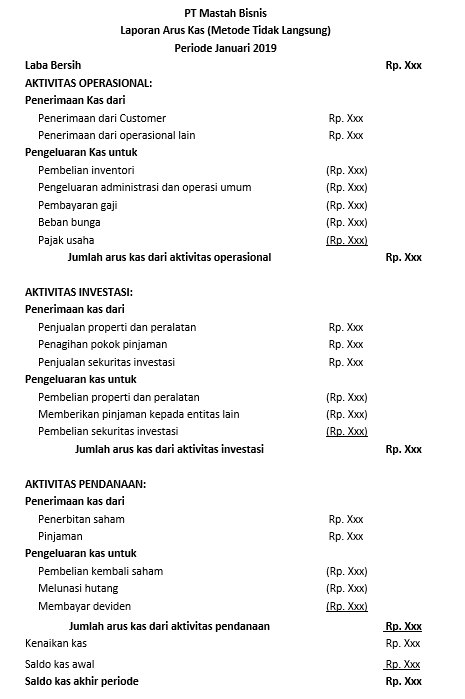

- Metode tidak langsung (Indirect method)

Metode ini disebut juga metode rekonsiliasi. Arus kas dari operasional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan, kenaikan harta lancar dan hutang lancar serta laba rugi karena pelepasan investasi. Melalui metode ini, laba atau rugi bersih dapat disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas tidak langsung.

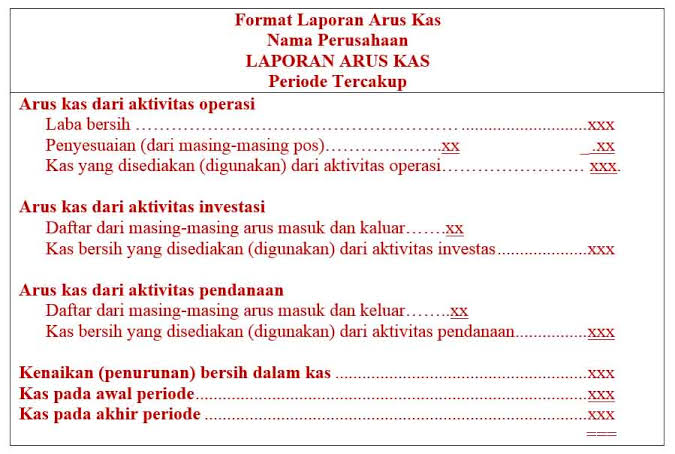

STRUKTUR LAPORAN ARUS KAS METODE LANGSUNG DAN METODE TIDAK LANGSUNG

Struktur laporan arus kas metode langsung (Direct Method)

Laporan arus kas metode tidak langsung (Indirect Method)

PENYUSUNAN LAPORAN ARUS KAS

Penyusunan laporan arus kas tentunya akan berbeda dari penyusunan laporan lainnya. Terdapat beberapa sumber informasi mengenai penyusunan laporan arus kas, antara lain :

Laporan posisi keuangan komparatif memberikan jumlah perubahan dalam aset, liabilitas, dan ekuitas dari awal sampai akhir periode.

Laporan laba rugi terkini memberikan data untuk membantu penentuan jumlah kas yang diperoleh atau digunakan dari operasi selama periode bersangkutan.

Data transaksi yang terpilih dari buku besar dapat memberikan informasi terperinci tambahan dan diperlukan untuk menentukan bagaimana cara perusahaan memperoleh atau menggunakan kas selama periode bersangkutan.

LANGKAH LANGKAH DALAM PENYUSUNAN LAPORAN ARUS KAS

Dapat diketahui bahwa laporan arus kas dibuat setelah pembuatan laporan neraca. Laporan arus kas disusun berdasarkan pada 2 sumber data, yaitu data laporan laba rugi periode berjalan (Current book) dan neraca periode berjalan dengan neraca periode sebelumnya. Selain itu, dalam menyusun laporan arus kas terdapat beberapa langkah langkah penting yang harus diperhatikan, antara lain :

- Menentukan perubahan pada kas

Langkah prosedur ini sangat sederhana, dimana perusahaan dapat dengan mudah menghitung selisih antara awal dan akhir saldo kas dengan memeriksa laporan posisi keuangan komparatif. Langkah ini harus dilakukan secara teliti agar tidak terjadi kesalahan dalam pembuatan laporan arus kas.

- Menentukan arus kas neto dari aktivitas operasi

Langkah prosedur ini dapat dikatakan rumit karena harus melibatkan analisis tidak hanya pada laporan laba rugi tahun berjalan, tetapi juga laporan posisi keuangan komparatif serta beberapa data transaksi.

Menentukan arus kas neto dari aktivitas investasi dan pendanaan

Perusahaan harus menganalisis semua perubahan lain dalam pos laporan posisi keuangan untuk menentukan pengaruhnya terhadap kas.

Semoga Materinya Bermanfaat 😊