PENGUNGKAPAN LAPORAN KEUANGAN

Pengungkapan laporan keuangan atau biasanya disebut juga disclosure adalah penyampaian sejumlah informasi keuangan tentang suatu perusahaan yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien. Pengungkapan dianjurkan untuk diperlakukan dalam rangka memberi penyajian yang wajar dan relevan dengan kebutuhan pemakainya.

Penyajian dan pengungkapan laporan keuangan telah diatur dalam PSAK 1 Tentang Penyajian Laporan Keuangan, dimana komponen komponen laporan keuangan yang terdiri dari:

Laporan posisi keuangan pada akhir periode

Laporan laba rugi dan penghasilan komprehensif lain selama periode

Laporan perubahan ekuitas selama periode

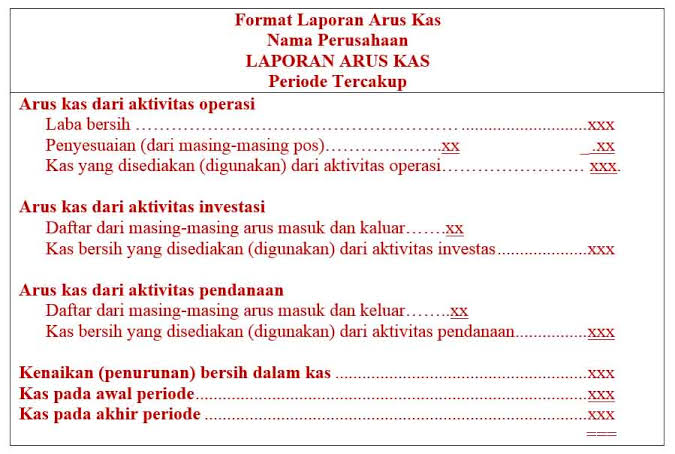

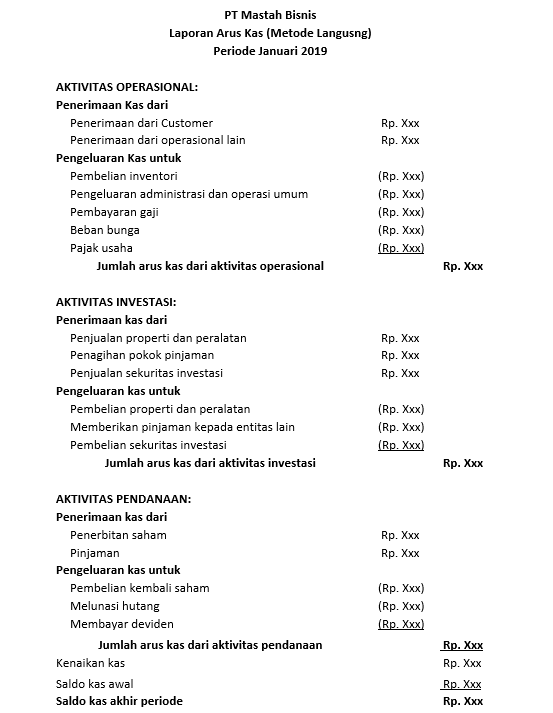

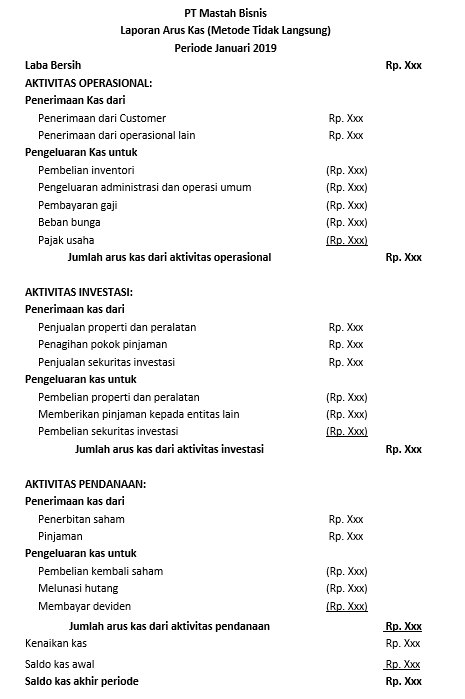

Laporan arus kas selama periode

Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain

Informasi komparatif mengenai periode terdekat sebelumnya

Pengungkapan disetiap negara berbeda dalam beberapa hal seperti laporan arus kas dan perubahan ekuitas, transaksi pihak terkait, pelaporan segmen, nilai wajar aktiva dan kewajiban keuangan dan laba per saham. Berikut adalah hal hal yang menjadi pusat perhatian dalam pengungkapan laporan keuangan, antara lain :

Pengungkapan informasi yang melihat masa depan

Pengungkapan segmen

Laporan arus kas dan arus dana

Pengungkapan tanggung jawab sosial

Pengungkapan khusus

MANFAAT PENGUNGKAPAN LAPORAN KEUANGAN

Persyaratan pengungkapan telah meningkat secara substansial. Survei menunjukkan bahwa ukuran beberapa laporan tahunan perusahaan bertambah sebagai respon atas permintaan untuk meningkatkan transparansi. Berkaitan dengan ini, IASB mengeluarkan beberapa hal penting tentang persyaratan pengungkapan dalam 10 tahun terakhir. Alasan untuk meningkatkan pengungkapan beragam, antara lain :

- Kompleksitas Lingkungan Bisnis

Semakin tingginya tingkat kompleksitas bisnis dari suatu perusahaan, maka akan menambah tingkat kesulitan dalam penyajian peristiwa ekonomi dalam ringkasan laporan. Oleh karena itu, perusahaan biasanya akan menggunakan catatan atas laporan keuangan untuk menjelaskan transaksi transaksi tersebut dan dampaknya di masa mendatang.

Kebutuhan akan informasi yang tepat waktu

Saat ini, pengguna laporan keuangan menuntut informasi yang terkini dan prediktif, lebih dari sebelumnya.Akuntansi sebagai alat untuk pengendalian dan pengawasan

Regulator kebijakan memandang bahwa pengungkapan publik sebagai suatu fenomena baru, seperti kompensasi manajemen, pengaturan pembiayaan di luar neraca, dan transaksi dengan pihak berelasi.

KONSEP PENGUNGKAPAN LAPORAN KEUANGAN

Menurut Hendriksen dan Evans tingkat pengungkapan laporan keuangan terbagi menjadi 3 konsep pengungkapan yang bergantung pada peraturan yang dianggap paling diinginkan, antara lain :

- Adequate disclosure

Pengungkapan minimum yang dinyatakan oleh peraturan yang berlaku, dimana angka yang disajikan dapat diinterpretasikan dengan benar oleh investor. Konsep ini paling sering digunakan oleh perusahaan.

- Fair disclosure

pengungkapan yang secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial.

- Full disclosure

Pengungkapan yang berupa penyajian dari seluruh informasi yang relevan. Pengungkapan ini sering dianggap berlebihan. Informasi yang terlalu banyak dan kompleks akan membahayakan perusahaan karena penyajian informasinya akan mengaburkan informasi yang signifikan dan membuat laporan sulit untuk diinterpretasikan.

JENIS PENGUNGKAPAN LAPORAN KEUANGAN

Pengungkapan laporan keuangan yang digunakan perusahaan untuk memberikan informasi kepada pemakai laporan keuangan terbagi menjadi 2 jenis, yakni :

Pengungkapan wajib atau mandatory disclosure, yaitu pengungkapan informasi yang diharuskan oleh peraturan yang berlaku yang dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam). Pengungkapan wajib meliputi semua pengungkapan informasi dalam laporan keuangan.

Pengungkapan sukarela atau discretionary disclosure, yaitu pengungkapan informasi yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku atau pengungkapan melebihi yang diwajibkan.

MANFAAT PENGUNGKAPAN LAPORAN KEUANGAN

Selain itu, pengungkapan laporan keuangan memberikan banyak manfaat bagi perusahaan. Manfaat tersebut terdiri dari 3 kategori, yaitu:

Bagi perusahaan dapat diperoleh biaya modal yang lebih rendah terkait berkurangnya resiko informasi bagi investor dan kreditur. Dengan demikian investor dan kreditor bersedia membeli sekuritas dengan harga tinggi, dan harga sekuritas yang tinggi membuat biaya modal perusahaan menjadi rendah.

Bagi investor pengungkapan dapat mengurangi resiko informasi berupa pengurangan kesalahan pembuatan keputusan investasi sehingga investor lebih percaya dengan perusahaan yang memberi pengungkapan secara lengkap, akibatnya sekuritas perusahaan menjadi lebih menarik bagi banyak investor dan harganya akan naik.

Bagi kepentingan nasional Adanya biaya modal perusahaan yang rendah dan berkurangnya risiko informasi yang dihadapi investor. Dengan diperolehnya biaya modal yang lebih rendah oleh perusahaan, pertumbuhan ekonomi dapat meningkat, kesempatan kerja meluas, dan pada akhirnya standar kehidupan secara nasional akan meningkat pula. Dengan berkurangnya resiko informasi yang dihadapi investor, maka pasar modal menjadi liquid.

BENTUK PENGUNGKAPAN LAPORAN KEUANGAN

Dalam beberapa tahun terakhir, permintaan publik investasi untuk informasi yang lebih lengkap berfokus pada pengungkapan harapan perusahaan untuk masa depan. Pengungkapan tersebut terdiri dari 2 bentuk, antara lain :

Prakiraan keuangan, yaitu serangkaian laporan keuangan prospektif dapat menyajikan pengetahuan dan kepercayaan pihak yang bertanggung jawab, posisi keuangan, hasil operasi, dan arus kas terhadap entitas.

Proyeksi keuangan, yaitu laporan keuangan prospektif yang menyajikan yang terbaik untuk pengetahuan dan kepercayaan pihak yang bertanggung jawab memberikan satu atau lebih asumsi hipotesis, posisi keuangan, hasil operasi, dan arus kas yang diharapkan entitas.

Selain itu, terdapat juga pelaporan keuangan internet yang sering digunakan oleh sebagian besar perusahaan pada saat ini. Pelaporan keuangan internet sering digunakan karena dapat lebih memudahkan perusahaan dalam berkomunikasi dengan pengguna, dapat membantu perusahaan dalam membuat laporan keuangan yang lebih relevan. Hal tersebut dikarenakan banyaknya penggunaan internet oleh investor dan kreditor membuat perusahaan mulai menggunakan Extensible Business Reporting Language (XBRL).

ANALISIS LAPORAN KEUANGAN

Dalam pengungkapan laporan keuangan, terdapat tahapan analisis laporan keuangan yang berfungsi untuk mengetahui informasi yang terdapat di laporan keuangan secara rinci, antara lain :

- Batasan analisis rasio

Salah satu batasan pentingnya didasarkan pada biaya historis yang menyebabkan distorsi dalam mengukur kinerja. Kemungkinan batasan analisis rasio terbesar adalah sulitnya mencapai komparabilitas antar perusahaan dalam perusahaan tertentu.

- Analisis komparatif

Analisis komparatif menyajikan informasi yang sama untuk 2 atau lebih tanggal atau periode berbeda sehingga pos sejenis dapat dibandingkan. Dalam analisis ini, seorang analisis investasi dapat berkonsentrasi pada pos tertentu dan menentukan apakah tampak tumbuh atau berkurang dari tahun ke tahun dan proporsi seperti itu berubah ke pos terkait.

- Analisis persentase

Analisis yang dapat membantu dalam mengevaluasi dan membandingkan perusahaan. Analisis persentase terdiri dari pengurangan serangkaian jumlah yang terkait dengan serangakaian persentase tertentu. Dalam analisis ini terdapat 2 pendekatan, yaitu:

Analisis horizontal, yaitu analisis yang menunjukkan perubahan proporsional selama periode waktu.

Analisis vertikal atau analisis persentase per komponen (Common size analysis), yaitu pengungkapan proporsional dari setiap pos laporan keuangan pada periode tertentu terhadap jumlah dasar.

PROSES KONVERSI LAPORAN KEUANGAN

Setelah analisis, terdapat proses konversi yang tujuannya adalah untuk menyajikan serangkaian laporan keuangan IFRS jika perusahaan selalu melaporkan berdasarkan IFRS. Untuk memulai proses konversi, perusahaan harus menyusun pembukaan laporan posisi keuangan IFRS. Langkah langkahnya, antara lain memasukkan semua aset dan liabilitas yang disyaratkan IFRS, mengeluarkan aset dan liabilitas yang tidak diizinkan IFRS, mengklasifikasi semua aset, liabilitas, dan ekuitas sesuai dengan IFRS, dan mengukur semua aset dan liabilitas menurut IFRS.

PENGECUALIAN DALAM PENGUNGKAPAN LAPORAN KEUANGAN

Dalam beberapa kasus, penyesuaian yang berkaitan dengan periode sebelumnya tidak dapat ditentukan secara wajar. Dalam kasus lain tidak praktis dalam memberikan informasi yang sebanding. Oleh karena itu, IASB memberikan 2 pengecualian di situasi tertentu, yaitu:

Pengecualian yang diperlukan Pengecualian ini diberlakukan karena implementasi dari penerapan retrospektif di bidang ini mewajibkan perusahaan untuk memperoleh informasi yang tidak disediakan. Kemudian, dewan mengemukakan 3 aturan, yaitu perusahaan dilarang melakukan penerapan retrospektif dalam adopsi IFRS pertama kali, yaitu estimasi, akuntansi lindung nilai, dan kepentingan nonpengendali.

- Pengecualian efektif

Pengecualian jenis ini dapat memberikan kebebasan bagi perusahaan dalam penerapan retrospektif penuh dengan tujuan menyederhanakan penyusunan laporan IFRS pertama kali.

INFORMASI KOMPARATIF DALAM LAPORAN KRUANGAN IFRS

Pada saat mengadopsi IFRS pertama kali, perusahaan harus menyajikan minimal setahun informasi komparatif sesuai IFRS. Untuk memenuhi IAS 1, laporan perusahaan harus terdiri dari 3 laporan posisi keuangan, 2 laporan laba rugi komprehensif, 2 laporan arus kas, 2 laporan laba rugi tersendiri, 2 laporan arus kas, dan 2 laporan perubahan ekuitas dan catatan terkait, termasuk informasi komparatif. Laporan pertama IFRS perusahaan harus mencakup rekonsiliasi dari :

Ekuitas perusahaan yang dilaporkan berdasarkan GAAP sebelumnya terhadap ekuitas yang dilaporkan berdasarkan IFRS pada tanggal transisi.

Total laba rugi komprehensif berdasarkan IFRS terhadap jumlah total laba rugi komprehensif berdasarkan GAAP sebelumnya untuk periode yang sama.